快訊

- 網紅被蟲咬1口感染身亡 台灣也有這種蟲!疾管署示警:死亡率60%

- 39歲網紅驚傳「因1隻小蟲咬」驟逝 家屬痛心證實

- 黃仁勳傻眼!狂問小朋友「你袂曉講台灣話喔?」 影片掀網友熱議

- 內幕:傳中方憂川普2.0對台軍售創紀錄 要求川習會前後勿再批准

- 牛棚放火勝投飛了!鄧愷威5局7K失3分無緣先發3連勝

- 友達爆內鬼!高級工程助理夫妻靠1招「海撈近3千萬」

- 費爾柴德上大聯盟僅有3-7天表現 與總教練Stephen Vogt的「緣分」成亮點

- 批北約佔美國便宜 赫格塞斯要亞洲盟友增軍費因應中國擴軍

- 遭詹江村嗆「回美國去」 金溥聰:自己僅有中華民國護照

- 明星外野手請假「費仔」升上大聯盟 總教練:是時候讓他加入我們了

- 全台近15萬警示戶!台中女醫師提案推「收款人入帳同意制」 2週吸引逾2000人附議

- GD抵小港機場!私人專機「滑錯跑道」全場尷尬 2度揮手粉絲暴動

- 不再對中強硬!美防長:美中關係數年來最佳 稱對台軍售「由川普決定」

- 史上最長股東會!中華電信激戰18.5小時 營收創高工會炮轟跳票

- 16共機越台海中線擾台 8共艦及3海警船逼近24海浬鄰接區

- 好尷尬!館長訪談中國張雪機車 貶低台製造業反遭打臉「不要綑綁消費與愛國」

- COMPUTEX 展登場前 台股5月大漲逾5800點

- 保時捷、賓士「直闖玉山登山口」違規打卡 玉管處將開罰!保七員警認了私下放行

- 安排習近平9月訪美 CBS:川普暫緩與賴清德通話安排

- 美防長「香會」演說是否提及對台軍售 港媒:中方高度關注

全台近15萬警示戶!台中女醫師提案推「收款人入帳同意制」 2週吸引逾2000人附議

2026-05-30 10:20 / 作者 陳怡穎

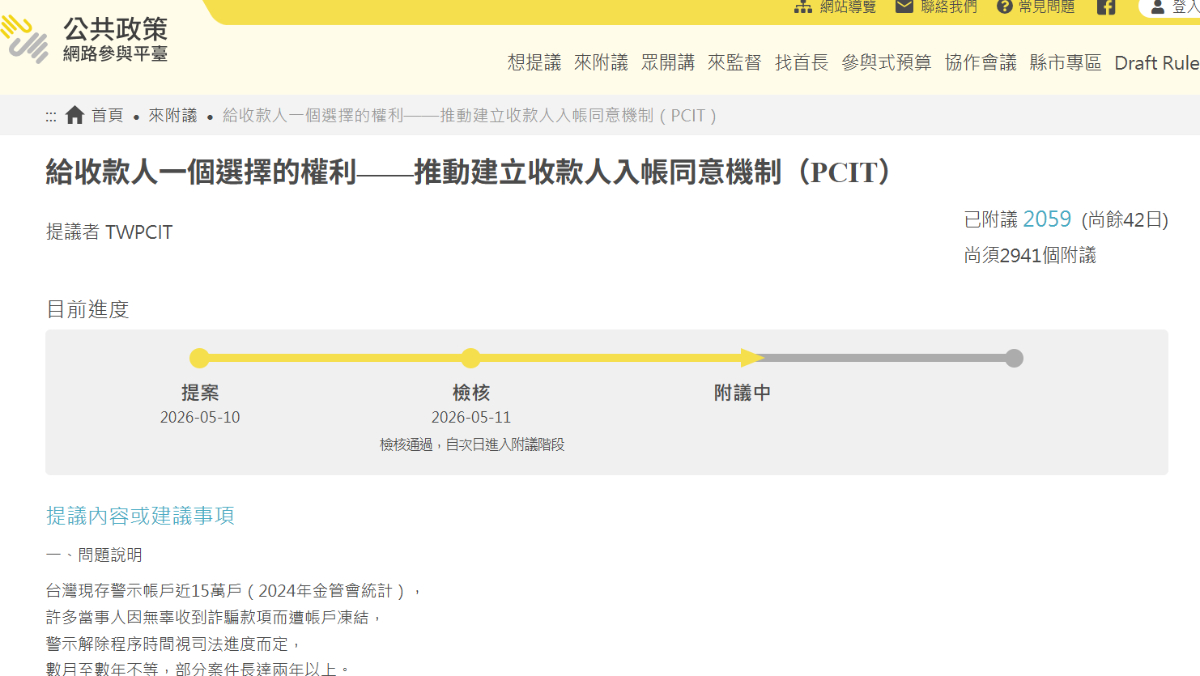

台中林醫師發起「給收款人一個選擇的權利——推動建立收款人入帳同意機制」公共政策平台投票。翻攝自官網

台中一名林姓女醫師日前因網拍住宿券,提供銀行帳戶供買家匯款,未料察覺對方疑似為詐騙集團後將其封鎖,卻疑遭惡意報復,帳戶被列為警示帳戶,不僅主要帳戶遭凍結,名下其他金融帳戶也因衍生管制受到影響。她認為現行警示帳戶制度缺乏對無辜收款人的保障,因此發起「推動建立收款人入帳同意機制」倡議,希望從制度面降低無辜民眾遭牽連的風險。根據《自由時報》,林姓醫師表示,現行制度下,若詐騙集團誘導被害人將款項匯入第三方帳戶,收款人對於資金來源毫無選擇權,也無法事先拒絕。一旦詐騙款項匯入,帳戶便可能遭列為警示帳戶,當事人卻無從預防。

她指出,台灣雖已有匯款端的收款人戶名顯示功能,與英國Confirmation of Payee概念相近,但這保護的是匯款人不轉錯帳,不是收款人;因此詐騙集團仍可利用制度漏洞,將金流導入無辜民眾帳戶。

為此,林醫師於5月10日在公共政策網路參與平台提出「給收款人一個選擇的權利——推動建立收款人入帳同意機制(PCIT)」提案,並於5月11日審核通過、12日進入附議階段。她建議金管會研究建立「收款人入帳同意機制」(Payee Consent for Inbound Transfer),當陌生帳號首次匯款時,由系統主動通知收款人,再由收款人選擇接受或拒絕,確認後才完成入帳程序。

林醫師認為,這項機制就如同收掛號信需要簽收一樣,收款人對於匯入帳戶的款項,也應擁有簽收或拒收的權利。她建議未來可透過銀行App、網路銀行或簡訊通知執行,並建立白名單制度,對於薪資轉帳、家人、固定客戶或既有往來帳戶維持便利性;至於陌生帳戶首次匯款、不明來源款項或短時間異常匯入等情況,則應賦予收款人拒絕權。

她表示,目前全台警示帳戶數量已接近15萬戶,不少人與她一樣,因無辜收到詐騙款項而遭帳戶凍結。警示解除時間則須視司法程序而定,短則6個月,長則可達2年,即使部分帳戶在兩年後可自動解除警示,期間對當事人的薪資收入、信用紀錄及生活運作仍可能造成重大影響。

林醫師也在提案中指出,加拿大Interac e-Transfer系統已具備收款人可選擇拒絕入帳的功能,證明這個機制技術上完全可行,這樣雖無法完全杜絕詐騙,但若能減少無辜民眾被列為警示帳戶的機會,便能降低家庭與個人承受帳戶凍結、薪資中斷及信用受損的風險。

提案曝光後,在社群平台Threads引發廣泛討論,多篇相關貼文瀏覽量突破60萬及30萬次。不少網友分享自身經驗,有人表示因遺失背包後不明原因遭列警示帳戶,也有人指出帳戶突然多出不明款項,同樣遭到管制。還有網友認為,若詐騙集團僅需隨意轉帳給陌生人,就可能導致對方帳戶遭凍結,現行制度確有檢討空間。

對此,台中市政府法制局長李善植表示,實務上確實發現不少民眾遭詐騙集團惡意利用,例如透過小額匯款騷擾、盜用他人帳戶,甚至假借網購名義騙取款項,導致無辜民眾帳戶被列為警示戶,過去也曾發生公司負責人因此影響營運甚至結束生意的案例。

李善植指出,目前警示帳戶若要提前解除管制,程序相當繁複,多數仍需等待不起訴處分、司法程序結束,或兩年期滿自動解除。他建議政府除了研議建立收款人入帳同意機制外,也可評估讓受款人在提供一定擔保後,先行解除部分管制措施,以降低制度對無辜民眾造成的衝擊。

目前該提案已獲2059人附議,距離成案門檻仍需再取得2941人支持。

最新more>

- 上節目遭柯文哲批評 蔡壁如分析:柯憂心的是制度而非個人

- 黃光芹爆黃國昌副總統盤算 柯文哲稱不知情:自己幾乎沒有參與黨務

- 不滿募資平台改列Chinese Taipei 台灣NGO紛退

- 網紅被蟲咬1口感染身亡 台灣也有這種蟲!疾管署示警:死亡率60%

- 經濟部2030年前電力無虞保證遭黃仁勳冷回 盧秀燕:畢竟「小動物這麼多」

- 39歲網紅驚傳「因1隻小蟲咬」驟逝 家屬痛心證實

- 「倖豬夯灶,倖囝不孝」 鄭麗文:台南市民不能一味袒護縱容民進黨

- 黃仁勳傻眼!狂問小朋友「你袂曉講台灣話喔?」 影片掀網友熱議

- 秦慧珠賭沈伯洋當選要捐100萬 沈笑「政績又加1」!蔣萬安:毫不鬆懈

- 反對蔡壁如選彰化縣長? 柯文哲:以前被謝典霖擺過一道會相當小心

熱門more>