快訊

- 吳乃仁管收僅12天就獲釋 經濟部:事先未收到台糖通報但尊重

- 再被打臉!美智庫胡佛研究所:沒有為鄭麗文兩岸關係說法背書

- 輝達AI伺服器銷中案延燒 青雲總座遭聲押!緊急宣布代理人

- 路透:中國代訓俄軍部隊 訓練重點在核生化作戰

- 啦啦隊女神君白現身北檢!甜喊「為愛拒毒」 驚爆1.5個月19人因「這件事」被關進去

- 台股擬延長交易時間 券商公會理事長不急:建議再看看

- 台股ETF上半年吸金近9千億! 0050 狂掃4,500億元居冠

- 中油宣布7月桶裝瓦斯不調整 維持亞鄰最低價

- 加碼重判2878年!毛畯珅不只侵犯41童 高院揭他狼爪伸向「幼兒園外小孩」

- 電信金融雙盾出擊!臺網攜三大電信啟動「MID Plus」建構全民數位信任生態系

- 美日歐同台慶祝國合會30週年 谷立言:台灣模式與掠奪型貸款形成對比

- 寶可夢30週年活動登陸臺北 蔣萬安與皮卡丘互動回味經典台詞

- 柔性司法永恆的承諾!新犯保法三週年 用沒有期限的擁抱 網住每一滴眼淚

- 吳乃仁管收12天即獲釋 藍委:台糖撤回聲請要向全民說清楚

- 鄭麗文被打臉! 美參議員戴恩斯親口證實:她只見過我的幕僚

- 網紅咖啡店變身行動工作站!羅技攜 Ten Thousand 限定聯名優惠登場

- Ai AR眼鏡成重要新入口!愛立信:今年出貨千萬台 未來雙位數續增

- 地緣政治緊張+美債風險高 調查:全球央行減持美元增買黃金

- 歡祝美國250年國慶 AIT:台北101、高雄衛武營等5地標點燈

- NCC宣布7/1起:行動、市話全面導入「隱藏號碼」語音警示

【展望2025】台灣半導體產值將破6兆!優於全球 台積電2奈米貢獻營收時間曝

2024-12-29 07:10 / 作者 戴嘉芬

根據WSTS預測,2025年全球半導體市場產值將達到6,970億美元,年增幅11.2%。圖為半導體晶片。路透社

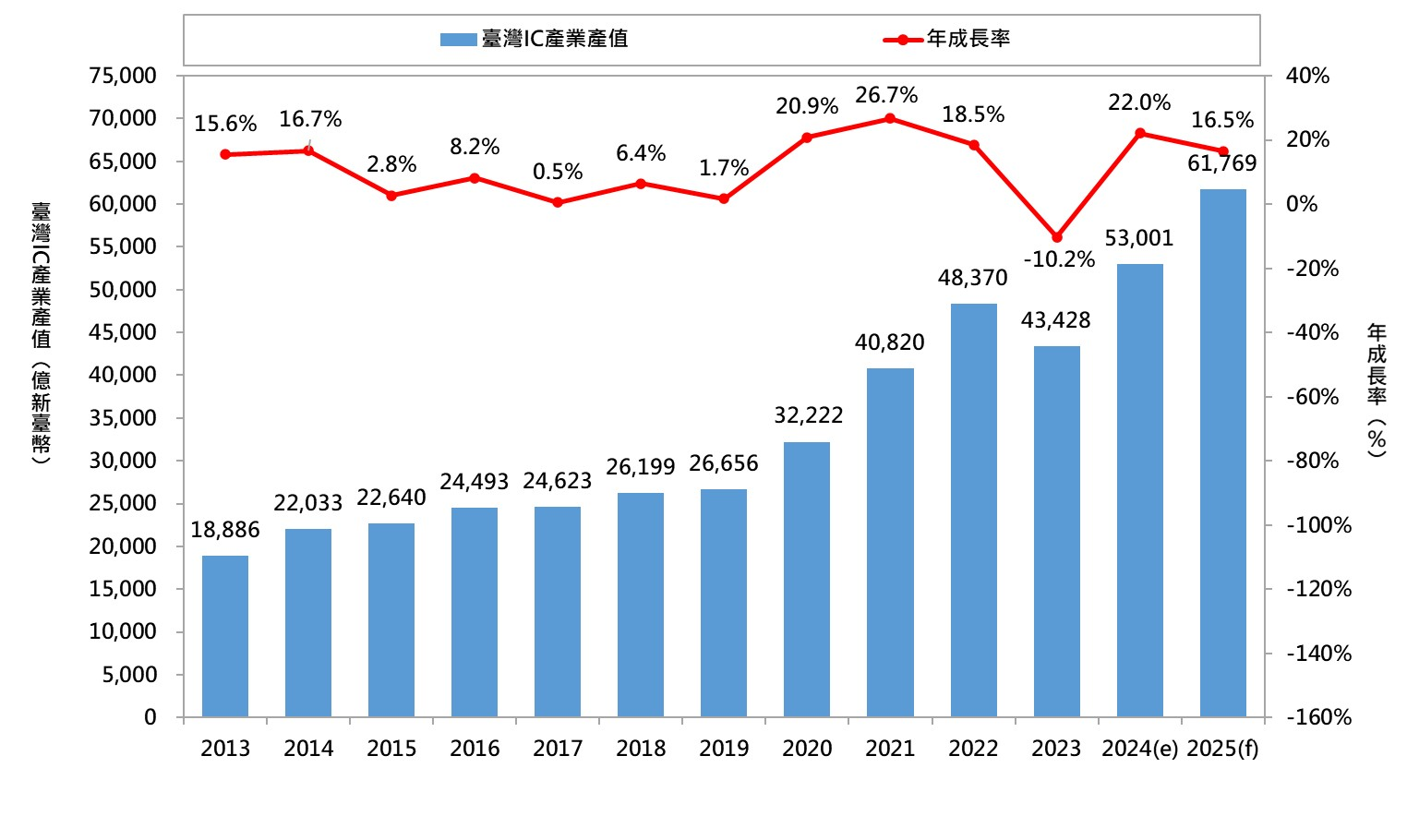

2025年倒數計時!回顧半導體產業過去一整年,AI 高階晶片需求持續旺盛,根據 WSTS(全球半導體貿易統計協會)預測,2024年全球半導體市場年增19%,產值將達到6,270億美元;2025年全球半導體市場產值將達到6,970億美元,年增11.2%。另根據工研院產科所預估,2024年台灣半導體產業產值達5兆3,001億元台幣,年增22%。展望2025年,台灣IC產業產值將突破6兆元,年成長率16.5%。國內主要研調機構皆公布半導體業2025年展望。工研院產科國際所(IEK)經理范哲豪指出,隨著終端產品如智慧型手機、車用電子與伺服器慢慢導入生成式AI,半導體零組件成為其中重要關鍵,估計2025年全球半導體市場將持續成長,而台灣市場的表現在這幾年都是「優於全球」;2024年台灣IC產業產值將超越台幣5.3兆元;而且,先進製程、先進封裝需求已遞延到2025年,預估2025年IC產業產值將達6兆元,呈現16.5%高成長。

2024年台灣IC產業正式突破5兆元關卡,年成長預估達22%,高於全球市場平均水準。IEK提供

范哲豪表示,在晶圓代工業部分,受惠 AI、HPC 應用推升,3奈米產能持續滿載,2奈米將在2025年開始逐步貢獻,估晶圓代工產值成長20%。

此外,先進封裝規模也在逐年成長,預計2025年營收將正式超越傳統封裝。隨著電晶體微縮技術接近瓶頸,摩爾定律進一步延伸也面臨挑戰,包括覆晶、FOPLP、2.5D封裝和3DIC等異質整合封裝技術都將扮演重要角色,為半導體產業創造新契機。

工研院產科國際所經理范哲豪指出,包括美國、日本和歐洲都祭出晶片產業發展計劃,正在重塑全球半導體供應鏈的生態系。戴嘉芬攝

IDC資深研究經理曾冠瑋表示,Al 持續推升高階邏輯製程晶片需求,加上高價HBM滲透率逐漸提升,預計2025年全球整體半導體市場將成長超過15%。其中,記憶體領域可望成長超過24%,主要動能來自AI Accelerator需要搭配的HBM3、HBM3e等高階產品滲透率持續提升,以及新一代HBM4預計於2025下半年問世所帶動。

非記憶體領域則可望成長13%,主要受惠於採用先進製程晶片,如AI伺服器、高階手機晶片等需求暢旺;另外成熟製程晶片也將在消費電子市場回溫激勵下有正面表現。

進一步細分半導體上中下游產業。曾冠瑋指出,隨著庫存水位大致得到控制、個人裝置需求回暖,以及AI運算需求延伸至各類應用都帶動整體需求,亞太區IC設計市況升溫,2025年可望再成長15%。

整體封測產業在2025年估將成長9%。他認為,在地緣政治影響之下,全球封測版圖正在重組。中國晶圓代工成熟製程產能快速成長,下游OSAT(委外封測代工)產業也隨之擴張,正形成完整的製造產業鏈。台廠則將加速在台灣及東南亞布局產能,同時深耕Al晶片先進封裝技術。預估2025年中國封測市佔率持續上揚,台廠可望繼續鞏固在AI GPU高階晶片的封裝優勢。

「CoWos先進封裝在2025年仍是供不應求的狀態,重點將會是CoWos-L」。曾冠瑋直言,因為輝達Blackwel需求,台積電積極擴產,預估2025年全球CoWos產能將增加470%。2024年台積電整年產能是33萬片,預計2025年將倍增到66萬片;另包括日月光和美國Amkor產能也陸續增加中。

至於晶圓代工市場2025年成長率將攀至20%。「台積電市占率將擴大到66%,遠遠超過三星、中芯國際、聯電等競爭對手。」預估2025年晶圓製造產能年增7%,其中先進製程產能將年增12%,平均產能利用率可望維持90%以上高檔,AI 需求驅動引爆的半導體榮景持續發酵。

IDC資深研究經理曾冠瑋表示,半導體包括設計、製造、封測、先進封裝等產業,在上下游縱橫合作下,將共創新一波成長契機。戴嘉芬攝

根據 TrendForce 預估,2025年全球晶圓代工業產值將迎來20%的成長,台積電表現仍將一枝獨秀,其餘晶圓代工廠也可望有近12%的年成長。

集邦科技研究副理喬安指出,晶圓代工產業經歷了2023年一整年的庫存修正後,2024年起,消費性產品率先開始進行庫存回復,加上來自AI應用的龐大需求,預估2025年將達到20%年增率,但部分領域如車用產品在2024年上半年仍進行零組件庫存的修正,第四季庫存才回到比較健康的水位,各產品應用別在2024年陸續結束長達兩年的庫存修正週期,2025年開始回補庫存,這個驅動力比2024年更為明顯,且有很多新增產能在2025年下半年開出。

喬安認為,價格策略、產品組合、地緣政治3大因素牽動晶圓代工廠營收,分析晶圓代工市況,龍頭業者台積電在過去幾年市佔率逐年增加,目前市佔率已達到66%。但若將台積電排除之外,台灣晶圓廠2024年市佔率僅3%。

在封測產業部份,她特別提到2.5D是目前主流先進封裝,2025年底將會有一倍以上的產能開出。接下來可關注 AI晶片供應商會在甚麼時機點,轉往3D先進封裝技術進行設計。此外,觀察AI智慧型手機、AI PC市場,目前並沒有看到明顯的換機週期。「但從半導體設計角度來看,因為主晶片要放進新的AI功能,所以面積會稍微大一點,也可繼續關注是否有殺手級應用能推動手機、PC換機潮」。

集邦科技研究副理喬安指出,台積電在晶圓代工業表現一枝獨秀,其餘晶圓代工廠亦可望迎來12%年成長率。集邦提供

最新more>

熱門more>

- 16歲摘金馬影后 !出軌親密片外流事業全毀 認沒戲可拍:想要工作

- 台中偵查小隊長涉性侵、持毒收押 勇警爆醜聞2大過免職!曾衝瓦斯引爆現場救人

- 世足賽》挪威晉16強下一場強碰巴西 哈蘭德超誠實發言笑翻全網

- 郭台銘遭爆1年密會女球友14次 永齡基金會回應22字

- PK戰敗北巴拉圭! 德國在台協會:16強恐對上法國隊,德國決定先離開

- 「信義范冰冰」1年500支功獎 明星臉女警遭檢舉浮報!分局朝1罪偵查

- 逼12歲女兒日本賣淫「月接客60次」 狠母台灣性交易也被逮!下場曝光

- 世足賽》睽違32年!法國「最強組織大腦」奧利塞助攻封神 將挑戰球王比利

- 勞動基金績效連月爆發!5月收益續賺5860億 新制勞退人均分紅11.1萬

- 警界大地震!隱餐飲集團老闆當內鬼幫詐團刺探案情 北檢兵分28路約談8警