快訊

- 涉貪關說安心幣商案!餐飲大亨鄭淳駿、警員李金龍聲押 7警各20萬交保

- 聯準會華許新時代!基金平台:降息路不變、多元配置迎戰新局

- 長官竟拿詐團財物意圖行賄!正直警怒檢舉 警員李金龍遭聲押

- 日本政府公布最新月經濟報告 可能追平二戰後最長經濟擴張期

- 快訊/川普政府敗訴 美國最高法院維持出生公民權

- 一週多以來第二次 烏克蘭再攻擊莫斯科衛星通訊中心

- 「我投了8000分履歷」AI衝擊美國名校畢業生求職路 飯碗被搶走

- 獨立建國250周年紀念 美財長喊話要汽油降價:「我們都盯著看」

- 上任後首度!教宗任命經濟學家修女出任部長

- 北京撞大樓小飛機 曾差點撞上海南航空客機

- 國泰世華銀前董座郭明鑑發聲明強調合法合規! 國泰金回應了

- 官司纏身! 台南前議長郭信良又遭搜索

- 日本獵人遭熊咬傷 京都今年首次出現熊襲人事件

- 昔嗆被害人「要錢」!孫生一審判囚…法院揭他早認了三大罪、私下賠償3女

- 判576年7月!「最貪鄉長」溫志強收賄千萬潛逃香港 一審499年二審又加碼

- PChome旗下「Pi錢包」傳個資遭竊 數發部宣布明日實地檢查

- 修法衝著SHEIN而來 法國禁「超快時尚」打廣告將開罰

- 卡達表示川普特使將抵達杜哈 但不會直接與伊朗代表會面

- 森崴能源募資未果 原投資又德風力20億元轉作充實資本

- 澳男殺泰國少女箱屍案 做案動機竟可能是「500塊」之爭

【準備報稅3-2】政策催生!幼兒學前特別扣除額新制今年上路

2025-04-06 08:05 / 作者 吳馥馨

因應台灣少子女化趨勢,今年報稅適用的幼兒學前特別扣除額制度有重大放寬變革。陳品佑攝

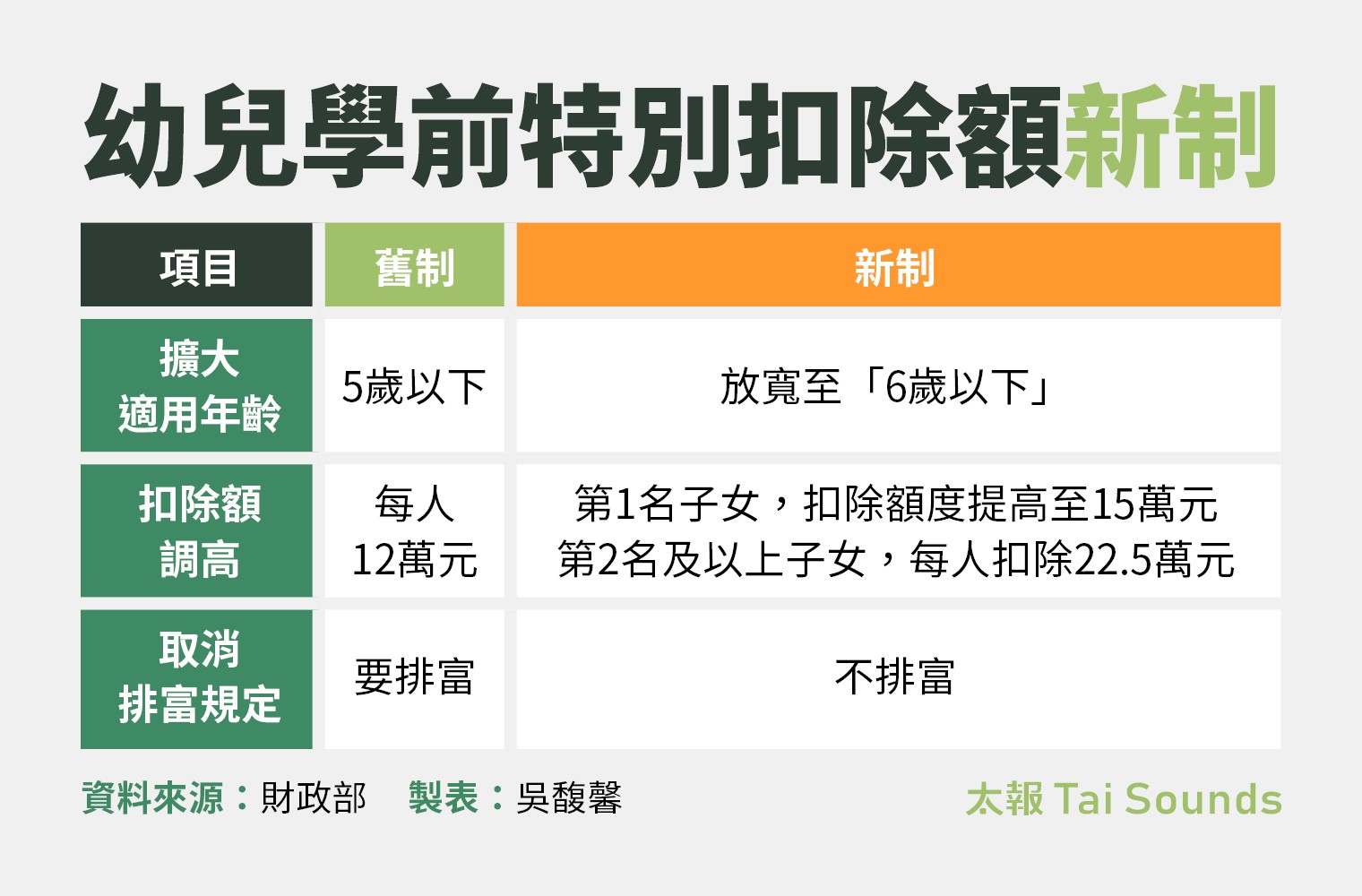

因應台灣少子女化趨勢,政策持續催生,今年報稅適用的幼兒學前特別扣除額制度有重大放寬變革;包括適用年齡放寬、額度提高,而且「不排富」。據《所得稅法》第17條相關條文規定,自2024年1月1日起,納稅義務人申報扶養6歲以下之子女,第1名子女每年扣除15萬元,第2名及以上子女每人每年扣除22.5萬元;相關規定今年申報113年度綜合所得稅時適用。

安永聯合會計師事務所家族辦公室副總張啓晉表示,幼兒學前特別扣除額的新制與舊制之間有2項修正,其一,擴大適用年齡,從原本「5歲以下」放寬至「6歲以下」。

其二,扣除額度也增加,從原本「每人定額12萬元」,一舉增加為第1名子女,扣除額度提高至15萬元,第2名及以上子女,每人扣除再加碼為22.5萬元。而且新制取消原本的排富規定。

舉例來說,林先生與太太育有2名子女,在申報年度時,1位年滿6歲、1位年滿4歲。去年申報112年度綜所稅時,只剩1名4歲子女符合幼兒學前扣除額,只能扣除12萬元;而且若林先生的綜所稅適用稅率不巧在20%以上,即便有適齡幼兒,也無法適用該扣除額。

但在113年度新規上路後,今年報稅時,2名子女皆符合幼兒學前扣除額規定,合計共可扣除37.5萬元(15萬+22.5萬),且取消排除規定,即便是所得稅率20%以上的高所得者也可適用。

幼兒學前特別扣除額新制。太報製表

最新more>

熱門more>

- 台中偵查小隊長涉性侵、持毒收押 勇警爆醜聞2大過免職!曾衝瓦斯引爆現場救人

- 16歲摘金馬影后 !出軌親密片外流事業全毀 認沒戲可拍:想要工作

- 郭台銘遭爆1年密會女球友14次 永齡基金會回應22字

- 梁詠琪台劇初體驗被Elly可愛圈粉 小S送豐盛下午茶應援長女

- 警界大地震!隱餐飲集團老闆當內鬼幫詐團刺探案情 北檢兵分28路約談8警

- 世足賽》森巴軍團連9屆闖淘汰賽第2輪!日媒讚嘆:「認真」的巴西果然強大

- 世足賽》50萬人小島的灰姑娘之旅!外媒稱維德角是「從容而來的挑戰者」

- 全民抓電子煙!國健署擬訂獎勵辦法 未來檢舉違法電子煙有獎

- PK戰敗北巴拉圭! 德國在台協會:16強恐對上法國隊,德國決定先離開

- 世足賽》過去有丟糖餅、雞蛋案例!洪明甫收死亡威脅 返國維安160人警戒