快訊

- 價量齊揚!5月外銷訂單894.8億美元寫次高 全年挑戰1兆美元大關

- 郭明鑑風暴未完還兼榮成董事! 金管會:要求國泰投信全面清查

- 伊朗總統出訪巴基斯坦 就美伊和平談判展開進一步協商

- 中國科研船遭驅離還酸無線電「通信品質差」 海巡署駁斥:通訊品質檢測正常、符合IMO標準

- 「四貸同堂」股市過熱將金檢? 金管會:房貸、信貸、股票擔保為三大關注項目

- 賴清德提8年、1000億中小企業轉型計畫 卓揆承諾下會期送立院審議

- 快訊/5月外銷訂單894.8億美元 歷年單月次高

- 先進封裝與材料設備商機 群益證:CoPoS將成重要題材方向

- 半數關鍵原料依賴中國!歐盟重整軍備卡卡 智庫遞「多元化」解方

- 開庭1分鐘!立院斷杖意外K傷徐巧芯 柯建銘不認罪反轟:檢察官違法又違憲

- 骨董系統成「提款機」!台壽女員工靠這漏洞詐乾1656萬 連100元禮券也刮乾淨

- 記憶體告急!韓股崩跌觸動熔斷機制 日經失守7萬關卡

- 花蓮萬里溪堰塞湖估「10至20天溢流」 季連成示警萬榮、鳳林警戒

- 勇敢揮別20年公職!前平溪區長詐2萬餐費請客 「這原因」確定不用關

- 電動車充電設備、水泥等9項商品 7/1起強化檢驗標準

- Vlog風潮神器!雙鏡頭Osmo Pocket 4P強打12倍變焦 6/29登台

- 菲版《鐵拳教育》?2少年闖校園狂開40槍奪3命 疑遭霸凌洩恨

- 聯發科獨強無用!台股上沖下洗大跌641百點、失守四萬八大關

- 韓國瑜訪美首站亞利桑那州鳳凰城 妙喻:台積電如奶油帶來商機

- 新竹空軍基地「油槽氣爆」1人送醫 悚!民眾:黑煙狂冒

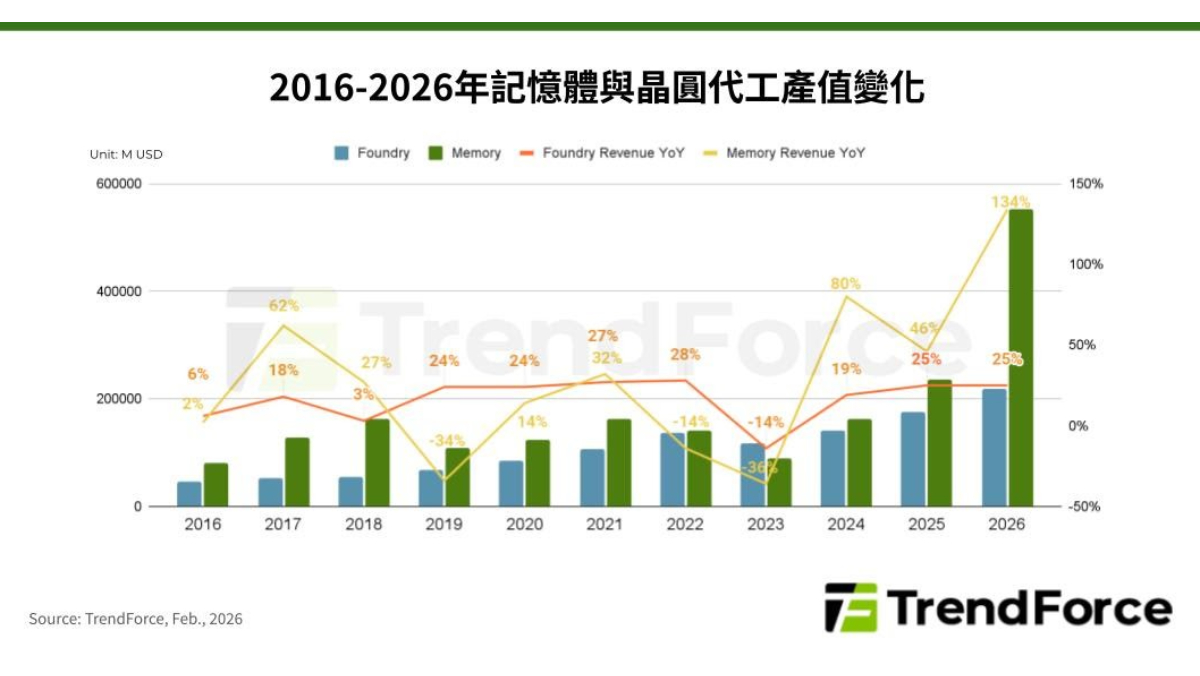

研調:AI帶動超級循環!2026年記憶體產值攀至晶圓代工2倍以上

2026-02-09 16:43 / 作者 戴嘉芬

TrendForce預估,2026年記憶體產業產值將達到晶圓代工業的2倍以上。集邦提供

根據 TrendForce 最新數據顯示,受惠於AI浪潮的推升下,記憶體與晶圓代工產值皆將在2026年同步創新高。記憶體產業受到供給吃緊與價格飆升,帶動產值規模大幅擴張至5,516億美元。儘管晶圓代工產值同步創下2,187億美元的新高紀錄,但記憶體產值規模已攀升至晶圓代工的2倍以上。TrendForce 今日(2/9)以新聞稿指出,回顧上一次記憶體超級循環是落在2017-2019年,當時由雲端資料中心建置需求所驅動,記憶體產值當時也與晶圓代工拉開顯著差距。

然而,此次由AI需求帶起的循環與前一次相比,缺貨的狀況更為全面。AI產業重心由模型訓練轉向大規模推論應用,更強調即時回應能力與資料存取效率,帶動伺服器端對高容量、高頻寬DRAM的需求持續擴大,單機搭載容量亦同步提升。

除此之外,Nvidia在Vera Rubin平台的推廣中,強化了對高效能存儲的需求,推升Enterprise SSD的重要性。為了在Token生成效能與成本之間取得平衡,業者正加速採用大容量QLC SSD以應對海量數據存取。

另一方面,客戶的樣態也已顯著改變,不同於過去以終端客戶為主,此次搶貨潮由CSP(雲端服務供應商)拉動,不僅採購量呈現指數級成長,對價格的敏感度相對低,使得價格漲幅同樣超越前一次超級循環,並寫下新紀錄。

TrendForce表示,儘管晶圓代工同樣受惠於 AI 晶片的強勁訂單,但其產值成長幅度相較記憶體的成長軌道平緩的原因主要在於產業結構與定價機制。

從晶圓代工產能結構來看,儘管先進製程單價高昂,驅動整體產業近年持續成長,然受限於極高的技術門檻與資本支出,供應商呈現高度寡占,導致產能規模無法輕易擴張的情況下,即便單價驚人,其對整體產值貢獻的仍不及相對疲弱的成熟製程市場。成熟製程約占整體晶圓代工產能的70%~80%,而先進製程僅佔約20%~30%。此外,晶圓代工產業的代工屬性與合約制度,也使其定價的波動性相對於記憶體產業低,無論是漲價或跌價皆較不易出現相當劇烈的狀況。

TrendForce表示,從晶圓代工與記憶體產能擴張的角度來看,兩者的產值差距持續加大,也與其產能擴增的差異相關。其中,造成差異的關鍵之一是產品標準化程度,記憶體廠主要生產規格統一的標準化產品,產品組合相對單純;反觀晶圓代工廠相比之下,成熟製程的晶圓代工廠需處理從 28nm 到 90nm 等多樣化的產品組合。其次則是記憶體產品的光罩層數通常少於邏輯晶片。也因此,記憶體產業在資本支出轉化為實際產出的效率上,顯著優於純晶圓代工廠。

TrendForce指出,在 AI 浪潮未歇且短期供給缺口短期難以填補的背景下,記憶體原廠掌握了極強的定價主導權。隨著 ASP 在供需失衡下持續被推升至新高,預期記憶體產值增幅仍將優於晶圓代工產值。

最新more>

- 價量齊揚!5月外銷訂單894.8億美元寫次高 全年挑戰1兆美元大關

- 郭明鑑風暴未完還兼榮成董事! 金管會:要求國泰投信全面清查

- 持刀攻擊汶汶!阿北也曾追黑嘉嘉 他揭3年前驚人「讓位內幕」狂喊抱歉

- 《鐵拳教育》真正核心非以暴制暴 心理師劉仲彬:韓文片名有訊息

- 北市大同區驚傳槍響!70歲老翁受傷送醫 警方追查中

- 世足賽》兩戰轟進5球史上第5人寫多項紀錄!梅西劍指生涯首座金靴獎

- 嘴破拖太久!29歲男罹口腔癌逼近腦部 差點面臨毀容人生

- 伊朗總統出訪巴基斯坦 就美伊和平談判展開進一步協商

- 職場霸凌防治新制7/1上路 勞動部納「協調機制」降衝突成本

- 父母離開3分鐘回來「人不見了」!5歲童泡湯離奇失蹤 動員120人搜救

熱門more>

- 陳美鳳幫「兒子」吳東諺娶媳婦 胡瓜5位數紅包當白家綺育兒基金

- 替「南萬華教父」討血債!乾兒子狠斷天道盟「黑狗」腳筋 一審判決出爐

- 實習律師酒駕撞死人!他賠1200萬拚緩刑失敗 判4年半定讞「須入獄」

- 女星「穿宮廷禮服劈一字馬」登熱搜 不愧前南韓女團偶像!教科書級別演出一次看

- 捲愛心便當風波!前法官離職前預收委任費 懲戒法院罰俸1年「保住律師職」

- 球迷票選全聯盟第1 大谷有望解鎖明星賽得票王

- 曾敬驊、張凌赫同年同月同日生 「誰帥」粉絲戰翻!搜出2人這麼多巧合

- 記憶體告急!韓股崩跌觸動熔斷機制 日經失守7萬關卡

- 打擊率2成15的貝茲能打明星賽?美媒批球迷「沒必要如此盲目」

- 蘇晏霈險同場舊愛王振復等接捧花 白家綺自爆方馨家餐桌下偷牽吳東諺