快訊

- 綠委再次關切晶片輸中管制 龔明鑫:時空環境已不同 會重新盤點

- 美最高院維持出生公民權 川普「恭喜習近平」、司法部要查

- 郭明鑑風暴金管會挨批擺爛 彭金隆:金管會只有監理官沒有老長官

- WSJ:川普聽取軍事簡報 衡量全面恢復攻打伊朗

- 偷贓物庫、私藏犯罪性影像!變態書記官捐20萬求情成功 二審改判4年半

- 國泰永續金融暨氣候論壇美前副總統高爾助陣! 參與企業總市值佔台股八成

- 閨蜜情深!粗工單親媽傾所有積蓄50萬救癌友 寧忍自家遭查封無怨言

- 民進黨怪在野黨不審預算擋救命錢 蘇清泉喊別甩鍋:3/6就通過了

- 欠稅大戶共欠780億元 黃任中家族欠稅32.6億元繼續霸榜

- 憂中國遠端遙控破壞電網 美擬禁止中國製逆變器

- 「信義范冰冰」1年500支功獎 明星臉女警遭檢舉浮報!分局朝1罪偵查

- 踩雙菜籃關窗墜8樓亡!西門錢櫃奪命氣窗沒防護 董座練台生過失致死罪起訴

- 藍白無人機條例列年度預算 顧立雄質疑財源如何穩定

- 【委內瑞拉強震】震後第6日1943人罹難、逾萬傷 WHO警告恐爆疫情

- 荷姆茲海峽收費成定局?紐時:阿曼已提出「自願性服務費」方案

- 逼12歲女兒日本賣淫「月接客60次」 狠母台灣性交易也被逮!下場曝光

- 海外ETF上半年戰績出爐! 規模炸裂7650億00988A最大推手

- 上半年最賺!00685L分拆後超甜價12.75元、登最便宜正二ETF

- 世界銀行擬2031年終止對中國貸款 美國讚:走對方向

- 今天就拿Visa卡嗶進北捷! 快搶最高 100% 現金回饋

5大履約擔保機制難堵漏痛 專家:政府應強制建商納「價金返還保證」

2024-12-08 07:10 / 作者 徐筱嵐

預售市場賣翻天,在營建成本持續高漲下,存在是否順利交屋風險。示意圖。廖瑞祥攝

近一年來,預售市場賣翻天,在營建成本持續高漲下,一旦建商或開發商爆出財務狀況不佳,恐無法如期交屋,甚至爆發爛尾樓爭議。專家建議,現行5種履約擔保機制中,最能保障到民眾權益的是「價金返還保證」,無奈實務上採用的建商比例不多,且多由建商選擇是否採取此機制,應該師法日本,強制提供一定的保證金或投保責任險,才能達到保障消費者的目的。

預售屋最大的風險就是看不到成品,且施工若延宕或建商財務不佳,恐成爛尾樓。陳品佑攝

儘管預售屋無法使用新青安房貸優惠,但在景氣熱絡,且剛性需求支撐下,近一年來,預售市場買氣暢旺,根據內政部實價登錄顯示,2024年前8個月的預售住宅交易件數達10萬220件,對比去年同期的6萬1962件,增幅高達61.7%。

相較於2023年全年數據,今年前8個月的交易件數,已達到去年全年的97.6%,差距不到2500件;而今年前8個月總銷金額高達1.75兆元,也超越去年全年的1.6兆元。

然而,預售屋的交易暗藏風險,包括工料雙漲、缺工等將導致營建成本飆漲,若建商營運能力及財力不足或管理不良,將影響完工進度,甚至出現爛尾樓,2020年就發生新北市中和區預售屋「青慕淳」在建商跑路後,承購戶面臨續建失敗、土地被拍賣的下場,付出的訂金無法從信託專戶領回。

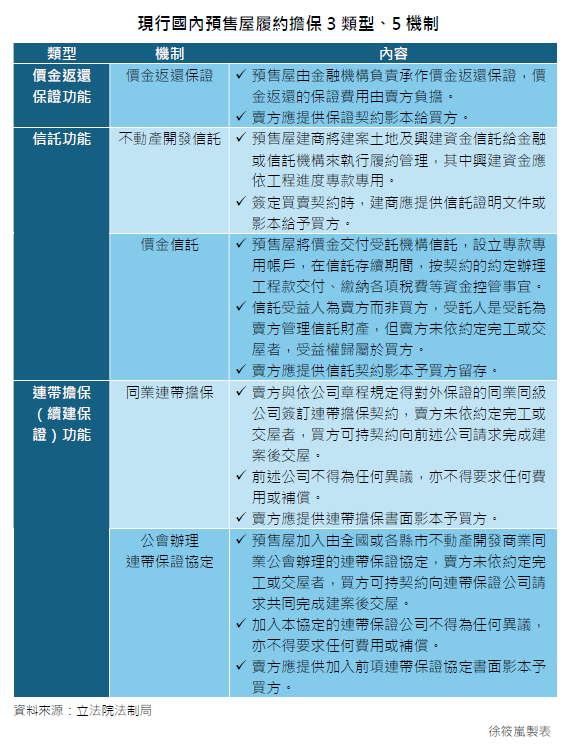

我國現行的預售屋履約擔保的5種機制。

立法院法制局最新報告指出,我國現行明定預售屋買賣應採行履約擔保機制,有不動產開發信託、價金返還保證、價金信託、同業連帶擔保和公會辦理連帶保證協定等5種類型,由建商擇一使用,雖有其運作要件及管控方式,但其主要目的在確保興建資金的專款專用,乃至於強化續建、增強信用等功能,並不是保證預售屋於建築過程中,建商出問題時對買方已付價金的返還。

法制局研究後發現,政府雖提供預售屋買賣契約書範本與履約擔保機制的設計,但未能有效保護預售屋買方,且買方對不動產交易的法律知識、經驗與履約擔保機制採用,與建商相比,明顯是處於弱勢的一方,如採用何種履約擔保機制完全由建商決定。

倘若建商採用「不動產開發信託」或「價金信託」的履約擔保機制,而銀行同為受託方與融資方,而買方又無法取得建商或地主的不動產抵押與融資銀行相同的擔保順位,換句話說,買方同樣身為資金付出者,在民法上卻無法與建商抗衡,顯然不公平且無保障。另外,將買方所繳價金視為建商的興建資金一併信託,如同讓建商視為自有資金取用,買方必須承受與建商同等的風險,並不合理。

法制局做出5項建議,一是政府應加強宣導讓買方瞭解於簽約前、後,對於不符所備查之契約應如何處理;二是強化不動產開發信託與價金信託履約擔保機制相關建議;三是刪除或改進同業連帶擔保與公會連帶保證協定制度;四是限期動工興建,並嚴格規範該種建案建造執照的延期申請,預防爛尾樓;五是同時採用多種履約擔保機制,但「價金返還保證」為必須採用的機制。

曾參與不動產政策的地政士公會全聯會榮譽理事長林旺根受訪時說,觀察5種機制中,不論是同業或公會的連帶擔保制度,不少建商或開發商本身就有自己的案子,要連帶保證其他人的案件,等同於無形擴張信用,現在是承平時期,民眾對履約擔保機制並無深刻的感覺,一旦景氣出現翻轉,加上銀行限貸令未解,財務相對吃緊的中小型建商恐將首當其衝。

林旺根認為,政府應該取經日本「宅建業法」,銷售尚未完工的住宅時,關於買方支付的定金等全部款項,應依法向指定的金融或保管機構辦理保管手續或提供定金等保險,且買方無需支付費用;目前國內的買方價金是建商因建築需要所進行的「募資」行為,只是基於契約關係,讓建商先行動用。

林旺根強調,政府應讓「價金返還保證」具強制性,讓買賣雙各自負擔承作費用,尤其買方繳納的價金,應設獨立專戶,必須完工取得使用執照時或建築物結構體工程完成後,才能夠動支,避免建商收取價金直接花用,應該明定買方的價金應直接匯入信託專戶,信託業者應將信託專戶財產公告在網頁,並告知買方繳款查詢方式或通知。

最新more>

- 快訊/國泰金總座李長庚為兼職風暴致歉 祭三防範措施、設兼職鐵律

- 撇勸退疑雲!柯文哲、黃國昌晤邱于珊 促加強空戰

- 綠委再次關切晶片輸中管制 龔明鑫:時空環境已不同 會重新盤點

- 天河青力計畫1.6萬元獎勵金7/1申請開跑 邀青年一起做服務、還學貸

- 偏鄉學校運用AI不落隊!台灣大哥大捐104台智慧顯示器 逾50單位受惠

- 美最高院維持出生公民權 川普「恭喜習近平」、司法部要查

- 樂團成軍10周年吵到差點解散 主唱認「被挖角想單飛」:看會不會比較紅

- 郭明鑑風暴金管會挨批擺爛 彭金隆:金管會只有監理官沒有老長官

- WSJ:川普聽取軍事簡報 衡量全面恢復攻打伊朗

- 暑假勞檢違法率逼近25% 勞動部:加強稽核、違反最低工資重罰

熱門more>

- 16歲摘金馬影后 !出軌親密片外流事業全毀 認沒戲可拍:想要工作

- 台中偵查小隊長涉性侵、持毒收押 勇警爆醜聞2大過免職!曾衝瓦斯引爆現場救人

- 郭台銘遭爆1年密會女球友14次 永齡基金會回應22字

- PK戰敗北巴拉圭! 德國在台協會:16強恐對上法國隊,德國決定先離開

- 警界大地震!隱餐飲集團老闆當內鬼幫詐團刺探案情 北檢兵分28路約談8警

- 世足賽》森巴軍團連9屆闖淘汰賽第2輪!日媒讚嘆:「認真」的巴西果然強大

- 又是財閥!南韓足協會長是「現代汽車前會長之子」 掌權13年喊水能結凍

- 全民抓電子煙!國健署擬訂獎勵辦法 未來檢舉違法電子煙有獎

- 世足賽》50萬人小島的灰姑娘之旅!外媒稱維德角是「從容而來的挑戰者」

- 韓媒又激動了!日本1:2敗巴西 盛讚太精彩「踢出世界級水準」