快訊

- 荷姆茲海峽收費成定局?紐時:阿曼已提出「自願性服務費」方案

- 逼12歲女兒日本賣淫「月接客60次」 狠母台灣性交易也被逮!下場曝光

- 海外ETF上半年戰績出爐! 規模炸裂7650億00988A最大推手

- 上半年最賺!00685L分拆後超甜價12.75元、登最便宜正二ETF

- 世界銀行擬2031年終止對中國貸款 美國讚:走對方向

- 今天就拿Visa卡嗶進北捷! 快搶最高 100% 現金回饋

- 川普女婿、特使抵杜哈 伊朗堅持不相見

- 中國民族團結法7/1啟動「跨國鎮壓」 國安人士:海外華人統統可能入罪

- 川普靠「加密幣」狂撈逾14億美元 927頁財報揭家族財富密碼

- 聯發科「轉大人」奔萬金股關鍵戰役! 謝金河:循台積電模式成第二神山

- 中國《民族團結法》今實施 美參眾兩院發聲譴責

- AI疑慮漸消帶旺美股 台積電ADR勁揚近5%

- 「最貪女檢」聲請假釋又沒過!陳玉珍打官司對決矯正署 慘遭法院打臉

- 涉貪關說安心幣商案!餐飲大亨鄭淳駿、警員李金龍聲押 7警各20萬交保

- 聯準會華許新時代!基金平台:降息路不變、多元配置迎戰新局

- 長官竟拿詐團財物意圖行賄!正直警怒檢舉 警員李金龍遭聲押

- 日本政府公布最新月經濟報告 可能追平二戰後最長經濟擴張期

- 快訊/川普政府敗訴 美國最高法院維持出生公民權

- 一週多以來第二次 烏克蘭再攻擊莫斯科衛星通訊中心

- 「我投了8000分履歷」AI衝擊美國名校畢業生求職路 飯碗被搶走

【房市闢謠2-2】業界籲放寬不動產貸款集中度 央行踩住底線、提3理由駁回

2025-06-22 07:20 / 作者 徐筱嵐

近來台北市松山區出現「半月型」都更孤島,將面臨前有橋墩遮蔽,後面有15層的新大樓的窘境。李政龍攝

央行去年9月祭出第七波選擇性信用管制,將都更、危老等特定貸款排除適用規範,但不少營建業者反應銀行貸款不易,盼放寬管制。央行提數據反駁,隨著都更、危老案件的審定與核定增加,國內銀行相關貸款餘額顯著擴增,截至今年5月底來到28.9%,遠高於全體銀行建築貸款的年增幅2.5%,若不動產貸款集中度排除都更相關貸款等特定貸款,將無法完全反應不動產相關貸款授信風險。針對市場對第七波信用管制措施議論紛紛,有不少營建業者喊話政府,儘管都更與危老等特定貸款排除適用信用管制規範,但受限不動產貸款集中度總量管制,貸款不易、利率增加,建議央行放寬不動產貸款集中度管制,同時呼籲鬆綁已簽訂預售屋買賣合約的第2、3戶限貸信用管制。

央行總裁楊金龍記者會。廖瑞祥攝

央行在最新報告中指出,首先,在不動產抵押貸款規定中,針對都更、危老或其他配合政府政策的重建案件,為配合政府加速重建政策,不受央行貸款規定限制;其次,央行請銀行自主控管未來一年的不動產貸款總量,多次重申改善方案不應影響業者推動都市更新、危老重建、社會住宅等配合政府政策用途,及企業購建自用廠辦等所需資金。

對於外界指稱對「合格都更或危老重建案件可能因不動產貸款總量限制而遭婉拒」,央行說明,去年8月請銀行自主控管不動產貸款總量,目的在督促其合理配置信用資源,避免過多信用資源流入不動產市場,並未訂定相關貸款總量上限,是由銀行自訂控管目標;且配合政府推動相關政策,提供配套措施。

央行強調,各銀行依據自身授信政策及5P原則、5C分析法(品格、能力、資本、擔保品、企業前景等五面向評估授信風險),辦理都更危老等重建案件,如借款人債信不佳或財務槓桿操作過高,或土地尚未完成整合,或尚無開發意願,銀行較無承做的意願。

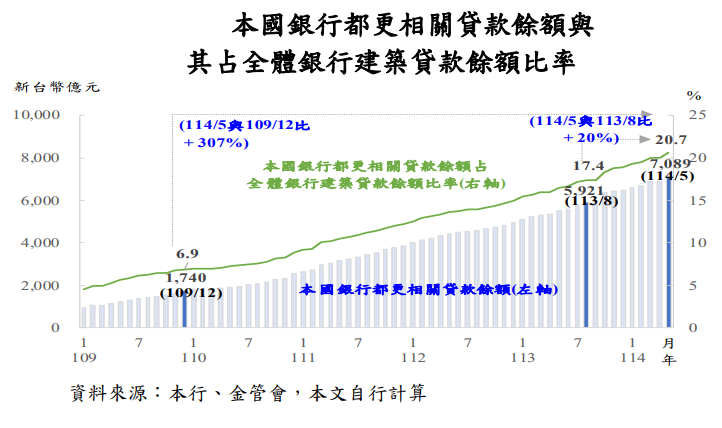

央行統計,截至今年5月底,本國銀行都更相關貸款餘額增至7089億元,成長2成;其占全體銀行建築貸款餘額比率也上升到 20.7%。央行提供

央行統計 ,截至今年5月底,本國銀行都更相關貸款餘額由去年8月底的5921億元,增加至7089 億元,增幅1160億元、成長達2成;其占全體銀行建築貸款餘額比率也從去年8月底的17.4%,上升至今年5月底的20.7%。

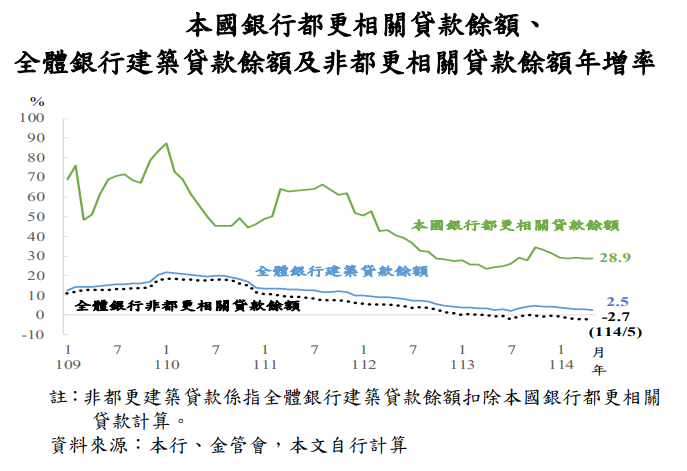

央行再與2020年12月底的1740億元進行比較,即第七波選擇性信用管制實施之前,都更相關貸款增加5348億元,成長突破3倍以上;況且自2020年以來,本國銀行都更相關貸款餘額年增率均超過2成,但今年5月底的年增率來到28.9%、逼近3成,遠高於全體銀行建築貸款餘額增幅2.5%。

本國銀行都更相關貸款餘額,今年5月底的年增率來到28.9%,遠高於全體銀行建築貸款餘額增幅2.5%。央行提供

對於部分不動產業者建議銀行不動產貸款集中度應排除都更相關貸款,央行提出3點反駁,一是銀行計算不動產貸款集中度指標時,排除都更相關等特定貸款,將無法完全反映與不動產相關授信風險,且不利央行落實引導信用資源流入非不動產貸款的目的。

二是房市景氣循環期間長,央行須注意相關信用觀測指標的長期比較與一致性,避免相關指標的數值因調整計算方式而下降,使得外界誤以為銀行不動產貸款集中度居高情形已改善。

三是都更、危老等相關配合政府政策的建築貸款雖屬政策性貸款,均為中長期貸款,仍承受房市景氣波動風險;且隨相關貸款持續擴增,相關貸款風險仍高,近期已見都更建案相關貸款違約案件,宜加以留意。

最新more>

- 【委內瑞拉強震】震後第6日1943人罹難、逾萬傷 WHO警告恐爆疫情

- 地獄殘虐4歲兒還裝傻狡辯!生母聯手繼父「燒紅鐵烙刑、熱水澆淋」遭重判

- 遭質疑自提無人機條例玩假的 陳以信:政院版才是把「無人機當提款機」

- 勞動部採購案得標商被爆「涉兒少性交易」 陳菁徽控:與民進黨合作十幾年

- 日劇一播完「鯖魚罐頭」銷量暴增5倍 神木隆之介揭真實熱血奇蹟

- 台股早盤再飆逾千點!攻上4萬7大關 台積電強漲領軍回神

- 世足賽》睽違32年!法國「最強組織大腦」奧利塞助攻封神 將挑戰球王比利

- 世足賽》跨國飛行碳排超標 主席觀賽專機狂飛5.4萬公里挨批超不環保

- 荷姆茲海峽收費成定局?紐時:阿曼已提出「自願性服務費」方案

- 大谷翔平根本沒有對手!MVP模擬投票狂拿30張第一名 鬼神數據曝光

熱門more>

- 16歲摘金馬影后 !出軌親密片外流事業全毀 認沒戲可拍:想要工作

- 台中偵查小隊長涉性侵、持毒收押 勇警爆醜聞2大過免職!曾衝瓦斯引爆現場救人

- PK戰敗北巴拉圭! 德國在台協會:16強恐對上法國隊,德國決定先離開

- 郭台銘遭爆1年密會女球友14次 永齡基金會回應22字

- 警界大地震!隱餐飲集團老闆當內鬼幫詐團刺探案情 北檢兵分28路約談8警

- 世足賽》森巴軍團連9屆闖淘汰賽第2輪!日媒讚嘆:「認真」的巴西果然強大

- 梁詠琪台劇初體驗被Elly可愛圈粉 小S送豐盛下午茶應援長女

- 世足賽》50萬人小島的灰姑娘之旅!外媒稱維德角是「從容而來的挑戰者」

- 全民抓電子煙!國健署擬訂獎勵辦法 未來檢舉違法電子煙有獎

- 又是財閥!南韓足協會長是「現代汽車前會長之子」 掌權13年喊水能結凍