快訊

- 國安簡報破局!朱立倫跟進不出席 仍盼建構朝野對話平台

- 0050分割後明天交易價出爐! 每張5萬有找小資族瘋搶進

- 無人艇海上展性能!中科院要求「去紅化」非比武競賽 動態展僅3家上場

- Size更巨大!「山除薇害」新看板上架 點名王鴻薇回答「赴中談什麼?」

- 盼追加預算!富崴承攬台電二期風場申請工程會調解

- 阿湯哥「雄貓」經典戰機毀了!伊朗2架F-14「起飛前被炸」畫面曝光

- 遭Google Chrome移除憑證信任 中華電董座簡志誠:對資安、國安完全無影響

- 以伊衝突電子干擾激增 「運油咽喉」荷莫茲海峽爆3船相撞起火

- 被爆「溫文儒雅攏是假的?」 汪小菲:造假帳號抹黑將依法究責

- 經濟部電動機車補助3面向加碼 舊換新補助上看8千元

- Q3獲利下修成趨勢!凱基證:下半年旺季不旺或測19000點支撐

- 接位才4天 伊朗武裝部隊新任參謀長又遭以軍殲滅

- 「遊艇大亨」涉3案入監15年半!她控下藥性侵拍淫照 張志傑確定賠償135萬

- 美中經貿談判底牌曝光! 華府擬擴大晶片製造設備出口禁令留一手

- 將協炸伊朗地下核設施?川普發文曝「趕回華府不為停火」…有更重要的事

- 中央要求負擔租金補貼 盧秀燕:補助款被刪32億無法分攤

- 飼料廠員工「右腳滑落粉碎機」困1.5小時 救出OHCA緊急送醫

- 該如何處理以伊衝突?川普有3種選擇

- 台股Q3營收呈現斷崖衰退! 群益投顧范振鴻:以伊衝突測大盤底部 Q4向上挑戰25000高點

- 質疑共商國是閉門、無法源 凌濤:總統府不應急就章

新青安房貸受理逾11萬件 公股行庫受理前三名出爐

2025-06-17 13:43 / 作者 徐筱嵐

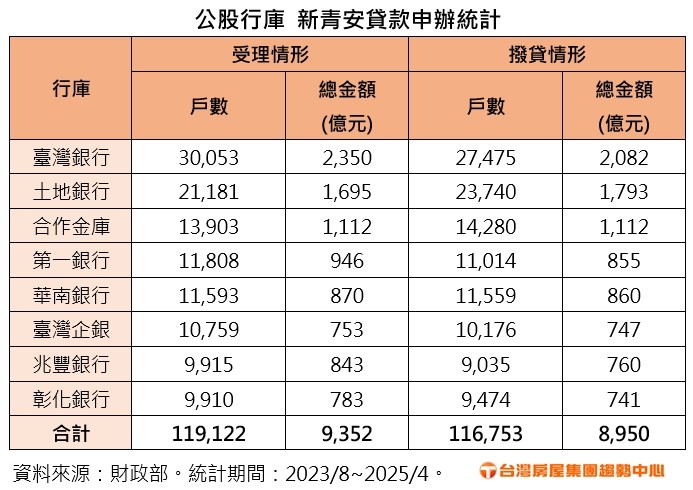

自新青安房貸上路至今年4月為止,八大公股行庫共受理約11.9萬戶,受理總金額突破9300億元。資料照

日前傳出部分民眾因薪資標準,申辦新青安房貸碰釘子,公股行庫也連袂發表澄清聲明,讓新青安再度成為輿論焦點。房仲業者彙整財政部數據,統計2023年8月新青安房貸上路以來,八大公股行庫的申辦狀況,截至今年4月為止,共受理約11.9萬戶,受理總金額突破9300億元,其中,台灣銀行響應政策最積極,受理件數逾3萬件、占比約4成,居次的土地銀行也有逾2萬件,合作金庫則以約1.4萬件位列第三。台灣房屋集團趨勢中資深經理陳定中表示,新青安房貸為政策性優貸,僅限公股行庫辦理,一般民營銀行無法申辦,在新青安政策上路後,公股行庫的房貸業務量明顯增加,其中受理案件最多的台灣銀行,因據點涵蓋本島與離島所有縣市,且存款餘額為全台所有銀行之最,放款量能相對強健,響應新青安也最積極。

受理件數居次的土地銀行,由於是專業銀行,不受《銀行法》第72-2條放款上限的約束,承做房貸的彈性較大,2025年新青安房貸申辦狀況較去年同期成長近6成,今年前四個月受理件數逾4600件,超車台銀的3770件暫居龍頭。至於合作金庫則是全台分行數量最多的銀行,服務範圍綿密,在爭取客戶上頗具地緣優勢。

台灣房屋集團趨勢中心執行長張旭嵐表示,目前銀行內控嚴謹,申貸人的收支狀況、信用條件及擔保品的所在地段等因素,都會影響最終的放貸條件,即便符合新青安貸款資格,行庫放款也從嚴評估,財務正常的首購族,核貸成數恐落在7成5到8成之間,部分物件鑑價可能不及合約價,導致自備款比例須大幅提高,其中有三類物件容易落入難貸區,首先是「蛋殼新屋」,這類新興重劃區發展尚未成熟,推案量大、空屋率高,轉手不易,容易因鑑價不足導致貸不滿。

再來是「蛋白老屋」,精華區的老屋都更或自住效益,使得價值穩定,但若非屬交通便利的老屋,有可能面臨鑑價不高,加上老屋貸款年期短,將會加重每月貸款負擔;最後是「蝸居小宅」,現在小宅當道,但12坪以下物件常被視為投資型物件,不少銀行直接拒絕收件,建議首購族要至少以15坪以上為購屋標準。

張旭嵐指出,從去年中旬至今,房貸申辦卡關已累積許多民怨,加上打炒房確實已達到市場降溫的政策目標,本週的央行理監事會議是否會調整信用管制政策,讓公股行庫有更大的放貸彈性,將是後續房市的觀察重點。

房仲業者彙整財政部數據,從新青安房貸上路迄今,八大公股行庫的申辦狀況,共受理約11.9萬戶,受理總金額突破9300億元。台灣房屋提供

最新more>

- 邱鋒澤合體黃偉晉怕不澎湃 「圖書館」哏搞到自己

- 國安簡報破局!朱立倫跟進不出席 仍盼建構朝野對話平台

- 南投選委會罷免查詢單又出包! 議員無言:被抓錯才道歉?

- 確定延押!高雄「雙罷劫」負責人徐尚賢否認犯行 裁定再押2個月

- 身懷劇毒!日本頻現紅火蟻 東京港驚見600隻「摸了恐喪命」

- 《哪吒2》狂賣643億 片商「只拿三分之一」苦喊:全世界最不公平

- 吃案還施壓!收賄當企業門神 新竹縣勞工處長、副處長4人遭起訴

- 0050分割後明天交易價出爐! 每張5萬有找小資族瘋搶進

- 【更新】遭爆施壓耍官威!陳明文喊冤「受邀與會無官威可耍」 澄清沒炒地皮

- 無人艇海上展性能!中科院要求「去紅化」非比武競賽 動態展僅3家上場